Audit sur le rapport de durabilité

Conformité CSRD (Corporate Sustainability Reporting Directive)

Face à un besoin crucial de transparence et de cohérence dans les rapports extra-financiers des entreprises, l'Union européenne a instauré la directive CSRD (Corporate Sustainability Reporting Directive). Son objectif principal est d'harmoniser le reporting de durabilité au sein de l'UE, en établissant un cadre rigoureux garantissant des données comparables et fiables.

Ce reporting normalisé encourage une intégration plus significative de la durabilité dans la stratégie des entreprises et doit contribuer à accélérer leur engagement envers la transition écologique et sociale, conformément aux objectifs fixés par l'UE.

Accompagnement à la conformité CSRD

Afin d'assurer la crédibilité de ces rapports, la directive CSRD impose qu'ils soient certifiés par une entité indépendante. Bureau Veritas Certification accompagne les entreprises dans leur conformité à la directive CSRD à travers 5 étapes principales :

PRISE DE CONNAISSANCE DU GROUPE ET DE SON ENVIRONNEMENT

- Analyse du modèle d’affaires (activités, produits, relations d’affaires)

- Evaluation de la prise en compte des intérêts et points de vue des parties prenantes, ainsi que de la matrice de double matérialité

- Vérification des modalités d’établissement du rapport

CONTRÔLE INTERNE ET SYSTÈME DE COLLECTE

- Compréhension de la gouvernance de l’entreprise

- Déclaration sur la vigilance raisonnable

- Gestion des risques et contrôle interne des informations en matière de durabilité

AUDIT DE CONFORMITé ESRS 1 & 2 ET AUTRES INDICATEURS

- Etude des Impacts, Risques, Opportunités (IRO) en lien avec la stratégie et le modèle économique

- Description des exigences publiées dans le rapport de durabilité et justification des exclusions, évaluation de l’alignement des politiques, plans d’actions, cibles (exigences ESRS 1 & 2)

- Audit sur une sélection d’informations (échantillonnage), consolidation des données quantitatives et test de cohérence pour tous les indicateurs

- Echanges avec les commissaires aux comptes chargé du rapport financier

AUTRES PROCéDURES D’AUDIT

- Vérification du respect du règlement Taxonomie (renvoie au bloc texte Taxonomie)

- Vérification du balisage (prochainement en vigueur)

CONCLUSION DES TRAVAUX

- Rapport de certification & émission de l’avis

POURQUOI CHOISIR BUREAU VERITAS POUR LA VERIFICATION Du RAPPORT DE DURABILITé ?

double expertise financière et extra-financière

Bureau Veritas fait bénéficier à ses clients de la double expertise financière et extra-financière en collaborant avec des cabinets de commissaires aux comptes (co-assurance) :

- Mise en commun des différentes expertises sectorielles et organisationnelles

- Définition concertée de l'approche et des vérifications à effectuer

- Examen critique mutuel des méthodes de chaque partie

- Rédaction conjointe du rapport de certification et de l'avis final

- Échanges réguliers et coordination étroite tout au long de la mission

l'essentiel sur la réglementation

Pacte vert européen et CSRD

La CSRD s'inscrit dans le cadre du Pacte Vert Européen en étant un outil concret de mise en œuvre de ses ambitions en matière de durabilité. Elle remplace et amplifie les exigences de la NFRD, directive européenne en vigueur depuis 2014 qui encadrait jusqu’à présent la DPEF (Déclarations de Performance Extra-Financière) des sociétés européennes.

L’Union Européenne a fixé 8 objectifs ambitieux :

- La CSRD ne se concentre pas sur un objectif spécifique mais contribue de manière transversale à l’ensemble des huit objectifs en incitant les entreprises à rapporter leurs impacts dans ces domaines

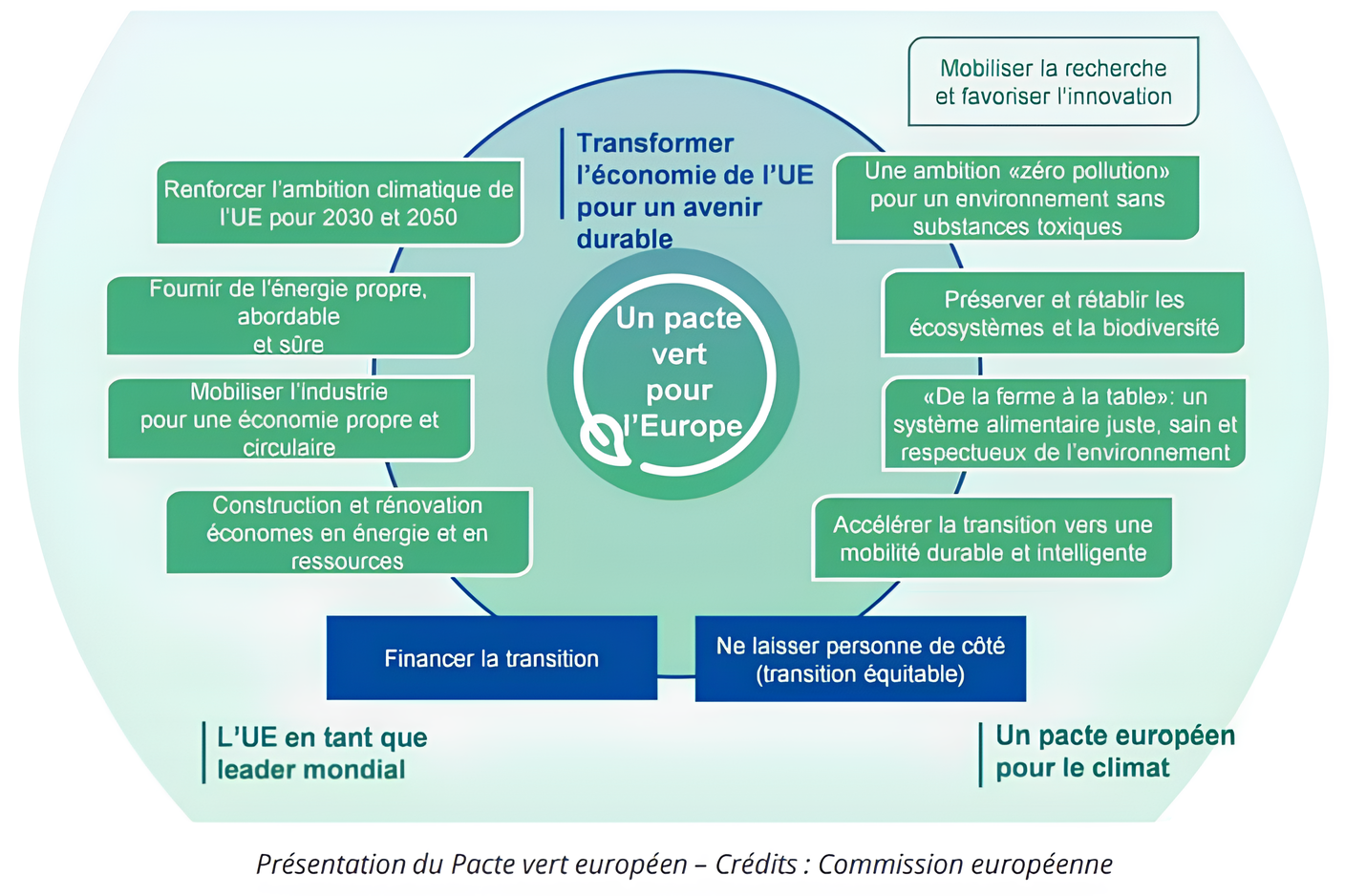

- Le Green Deal, ou Pacte vert européen, constitue la stratégie ambitieuse de l'Union européenne en vue d'atteindre la neutralité carbone d'ici 2050, dans l'objectif de transformer l'Union en un continent plus durable et respectueux de l'environnement. Cette initiative repose sur huit objectifs stratégiques.

- Pour assurer le succès de son Green Deal, l'Union européenne a élaboré une série de réglementations destinées à transformer l'économie en plaçant la durabilité au centre de ses préoccupations. Parmi celles-ci figurent notamment la CSRD, la SFDR, la Taxonomie verte et la CS3D.

Réglementation sur la taxonomie

- Règlement européen entré en vigueur le 1er janvier 2022, la Taxonomie établit une classification des activités économiques selon leur caractère « durable sur le plan environnemental »

- Elle établit un cahier des charges précis pour déterminer si une activité économique est considérée comme durable sur le plan environnemental au regard de 6 objectifs environnementaux

OBJECTIFS DE LA TAXONOMIE

L’objectif de la taxonomie verte est d’orienter les investissements vers les activités durables et de favoriser l’engagement des organisations envers la transition écologique.

Pour qu'une activité soit considérée comme durable, elle doit contribuer substantiellement à l’un des six objectifs environnementaux suivants, sans causer de préjudice aux autres :

-

Quel lien entre CSRD et taxonomie ?

La CSRD intègre les critères de la taxonomie européenne, obligeant les entreprises à évaluer et rapporter l’éligibilité et l’alignement de leurs activités avec les objectifs environnementaux définis par la taxonomie.

Il s’agit de mettre en parallèle les activités incluses dans la taxonomie avec l’activité de l’entreprise ainsi que de comptabiliser les dépenses d’exploitation (OpeX) et investissements (CapEx) dédiés au développement de cette activité dans la part des dépenses globales de l’organisation. -

Quels acteurs sont concernés par la taxonomie ?

- Les entreprises déjà soumises à la publication de rapports extra-financiers (CSRD)

- Les acteurs financiers, à savoir les banques et fonds d’investissements, les institutions, les compagnies d'assurances…

- Les États membres de l’UE, afin d’établir des mesures publiques, des normes ou des labels relatifs aux produits financiers verts ou aux obligations vertes

-

Qu'est-ce que la réglementation SFDR ?

La réglementation SFDR (Sustainable Finance Disclosure Regulation) impose aux acteurs financiers l'obligation de divulguer des informations relatives à l'intégration des critères ESG dans leurs produits et processus d'investissement. Son objectif est de réorienter les flux de capitaux vers des activités durables.

-

Que recouvre la directive CS3D ?

La directive Corporate Sustainability Due Diligence (CS3D) impose aux grandes entreprises d'établir des procédures de diligence raisonnable afin d'atténuer les impacts négatifs de leurs activités sur les droits humains et l'environnement, y compris tout au long de leurs chaînes d'approvisionnement à l'échelle mondiale.

L'objectif principal est de remédier aux comportements d'entreprise les plus dommageables et d'intégrer les considérations de durabilité au sein des opérations et de la gouvernance des entreprises.